39 perlakuan pajak atas bunga pinjaman

Pinjaman Perusahaan Afiliasi Tanpa Bunga, Bagaimana Menurut Ketentuan Pajak ... Selain itu, atas pinjaman tersebut diharuskan terutang bunga dengan tingkat suku bunga wajar sebagaimana yang disebutkan dalam Pasal 12 ayat (2) PP-45/2019. Sebagai contoh, PT A mengalami kerugian yang cukup besar akibat dampak pandemi COVID-19. PT A berencana melakukan pinjaman kepada pemegang sahamnya yaitu PT B sebesar Rp 100 juta. pinjaman tanpa bunga dari pihak yang memiliki hubungan istimewa ... - Blogger Catatan terakhir tentang PMK DER ini adalah adanya kewajiban pelaporan pinjaman dari luar negeri ke kantor pajak. Jika pinjaman dari luar negeri tidak dilaporkan ke kantor pajak maka atas biaya pinjaman tersebut tidak boleh dikurangkan dengan penghasilan. Mantap kan? Perhitungan teknis tentang DER bisa dilihat di bagian lampiran PMK.

Pinjaman Tanpa Bunga: Ketentuan Perpajakan Pada Sistem ... - Aplikasi Pajak Online Sistem Syariah Tidak Mengenal Bunga, Bagaimana Perlakuan Pajaknya? Seperti telah dijelaskan di atas, layanan pinjaman yang diberikan oleh perusahaan pembiayaan syariah dan perbankan syariah tidak mengenakan bunga.

Perlakuan pajak atas bunga pinjaman

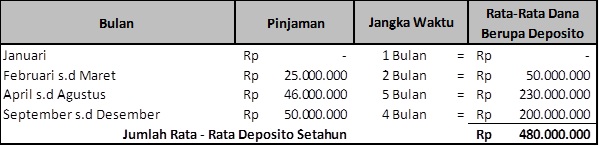

Perlakuan Biaya Bunga Pinjaman Atas Penghasilan Yang Diperoleh Dari Penempatan ... Surat Edaran Direktur Jenderal Pajak Nomor SE - 46/PJ.4/1995 tentang Perlakuan Biaya Bunga Yang Dibayar Atau Terutang Dalam Hal Wajib Pajak Menerima Atau Memperoleh Penghasilan Berupa Bunga Deposito Atau Tabungan Lainnya Categories: Tax Learning Artikel Terkait PAJAK PENGHASILAN ATAS PENGHASILAN BERUPA BUNGA OBLIGASI | Direktorat Jenderal Pajak PERATURAN PEMERINTAH TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN BERUPA BUNGA OBLIGASI. 1. Obligasi adalah surat utang dan surat utang negara, yang berjangka waktu lebih dari 12 (dua belas) bulan. 2. Bunga Obligasi adalah imbalan yang diterima dan/atau diperoleh pemegang Obligasi dalam bentuk bunga dan/atau diskonto. Perlakuan Pajak atas Pinjaman Tanpa Bunga - Konsultan Pajak Batam : BOEDI DAN REKAN Keempat, Perseroan Terbatas (PT) penerima pinjaman sedang mengalami kesulitan keuangan untuk kelangsungan usahanya. Apabila keempat persyaratan pajak tersebut tidak terpenuhi secara kumulatif, atas pinjaman tersebut terutang bunga dengan tingkat suku bunga yang wajar sesuai ayat 2 pasal 12 PP tersebut. Konsultan Pajak Konsultan Pajak Batam

Perlakuan pajak atas bunga pinjaman. pajaktaxes.blogspot.com › 2014 › 11Contoh Pemotongan PPh ATas License Number Pada Produk Software Nov 21, 2014 · Pada dasarnya postingan ini adalah salinan lampiran Peraturan Direktur Jenderal Pajak nomor PER-16/PJ/2016 tentang pedoman teknis tata cara pemotongan, penyetoran dan pelaporan pajak penghasilan pasal 21 dan/atau pajak penghasilan pasal 26 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi. gitacintanya Wilis: Perlakuan perpajakan atas penjualan asset perusahaan yang ... Bunga pinjaman : Rp 10.000.000.000 X 5% : 5 = Rp 100.000.000 / tahun. Maka, total cicilan utang + bunga pinjaman per tahunnya sebesar Rp. 2.100.000.000. Aspek pajak yang terkait dengan transaksi ini adalah: · PPN Perlakuan akuntansi dan dasar hukum pinjaman Subordinasi tanpa Bunga - Ortax Bagaimana perlakuan akuntansi dan dasar hukumnya atas pinjaman tanpa bunga dari, 1. Pinjaman Pemegang saham (ex. dana dari pemegang saham, bukan dari saham), 2. perusahaan induk / afiliasi Contoh: Mr. pajak.go.id › id › subjek-pajak-pph-badanSubjek Pajak PPh Badan | Direktorat Jenderal Pajak Pajak Penghasilan dikenakan terhadap Subyek Pajak atas Penghasilan yang diterima atau diperolehnya dalam tahun pajak. Dalam pembahasan segmen Badan Usaha ini, yang menjadi subjek pajak adalah badan dan bentuk usaha tetap. Bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya dipersamakan dengan subjek pajak badan.

41 pajak atas bunga pinjaman antar perusahaan - Info Investasi Emas Bunga Pinjaman Perusahaan yang bukan Objek Pajak 41 perlakuan pajak atas bunga pinjaman - Info Cuan Kamoe Bunga atas ` pinjaman tersebut dihitung 50% per tahun, sementara tingkat bunga yang wajar adalah 20%. Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih ... Klinik Pajak: Biaya Dan Penghasilan Bunga Bunga atas`pinjaman tersebut dihitung 50% per tahun, sementara tingkat bunga yang wajar adalah 20%. Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih sebesar Rp.6.000.000 harus dilakukan koreksi fiscal positif. Perlakuan Pajak atas Penghasilan Bunga Pinjaman - Kemenkeu Learning Center Perlakuan Pajak atas Penghasilan Bunga Pinjaman Salah satu komponen pembiayaan perusahaan dalam menjaga kelangsungan usahanya selain suntikan dana/persediaan dari pemilik adalah dengan menarik Hutang dari perusahaan lain atau dengan berhutang persediaan dengan pemasok persediaan. Pajak Perbankan: Kegiatan Usaha Perbankan Terutang PPN Atas kegiatan-kegiatan di atas tersebut, pendapatan yang kena pajak perbankan berupa pungutan PPN adalah pendapatan berupa brokerage fee dan komisi pemrosesan transaksi. 7. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan UU Perbankan dan peraturan perundang-undangan yang berlaku.

catatan2pajakku.blogspot.com › 2016 › 05Catatan2 Pajakku: Pasal 4 UU PPh - Blogger Apr 01, 2016 · atas penghasilan ‐ penghasilan tersebut perlu diberikan perlakuan tersendiri dalam pengenaan pajaknya. Perlakuan tersendiri dalam pengenaan pajak atas jenis penghasilan tersebut termasuk sifat, besarnya, dan tata cara pelaksanaan pembayaran, pemotongan, atau pemungutan diatur dengan Peraturan Pemerintah. Kepastian Hukum bagi Investor P2P Lending | Direktorat Jenderal Pajak Penghasilan bunga atau bagi hasil yang diperoleh lender di P2P Lending pada dasarnya merupakan imbalan atas pemanfaatan modal berupa uang lender yang dipinjamkan pada borrower dalam jangka waktu tertentu. Definisi ini mirip dengan bunga yang diterima pada kegiatan pinjam meminjam uang secara tradisional. Biaya Bunga Pinjaman yang Boleh Dibebankan Secara Fiskal Dari ketentuan SE-46/1995 di atas dapat disimpulkan bahwa pada dasarnya wajib pajak diperkenankan untuk menempatkan dana pinjaman dalam bentuk deposito berjangka atau tabungan lainnya baik secara langsung atau tidak langsung, tetapi wajib pajak perlu melakukan penghitungan kembali terkait dengan biaya pinjaman yang dapat dibebankan secara fiskal. money.kompas.com › read › 2022/04/06Pinjaman Online Akan Dikenakan Pajak Apr 06, 2022 · Selama ini pemotongan pajak dilakukan atas pelaku investasi secara konvensional melalui deposito, surat utang, efek atau surat berharga lainnya. Dengan demikian, terdapat kesetaraan atau perlakuan perpajakan yang sama antara investasi secara online maupun secara non online. Pajak penghasilan juga hanya dikenakan bagi pemberi pinjaman.

Tarif PPh Final untuk Bunga Obligasi

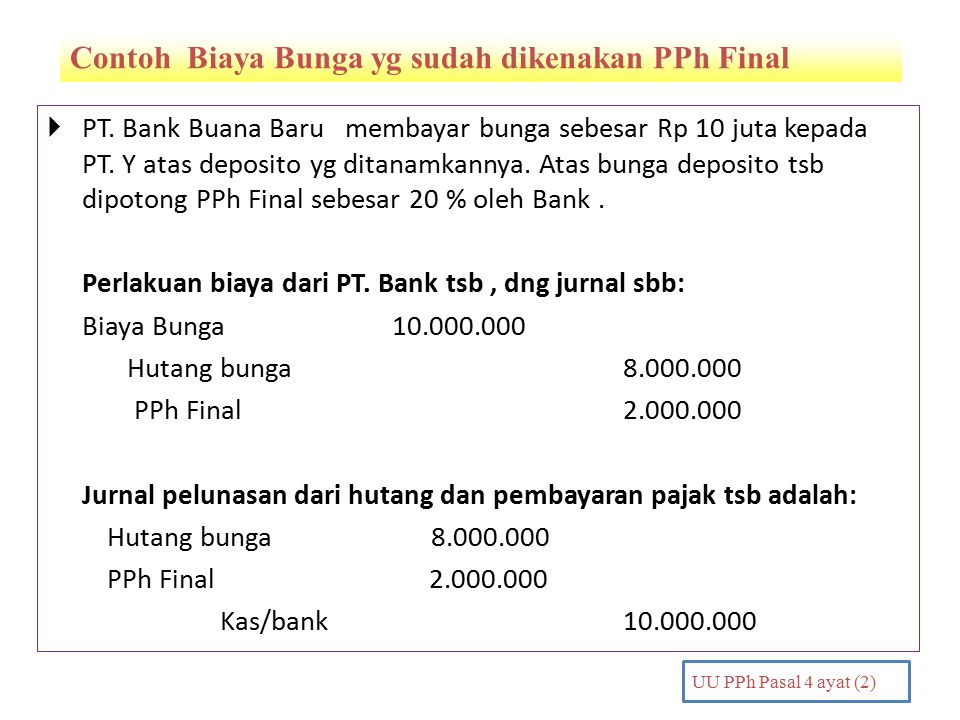

Pajak Atas Bunga Pinjaman, Inilah Ketentuan Dan Contoh Perhitungannya - Harmony Pajak atas bunga pinjaman yang diterima oleh wajib pajak dalam negeri dengan ketentuan PPh pasal 23 akan dipotong dengan tarif 15% dari jumlah brutonya. Namun pembayaran pajak atas bunga pinjaman bank tidak dikenakan PPh pasal 23, karena termasuk penghasilan yang akan dibayarkan atapun terutang kepada bank atas pengecualian PPh pasal 23.

Mengenal Pengenaan Pajak atas Bunga Pinjaman

Mantri Pajak: Aspek Pajak atas Pinjaman Tanpa Bunga : Klinik Mantri Pajak (4) 3. Pemegang saham atau pihak yang memiliki hubungan istimewa tidak dalam keadaan merugi. 4. Perusahaan penerima pinjaman sedang mengalami kesulitan keuangan untuk kelangsungan usahanya. Apabila salah satu dari keempat unsur tersebut tidak terpenuhi, maka atas pinjaman tersebut dilakukan koreksi menjadi terutang bunga dengan tingkat bunga wajar.

bunga pinjaman – Kemenkeu Learning Center

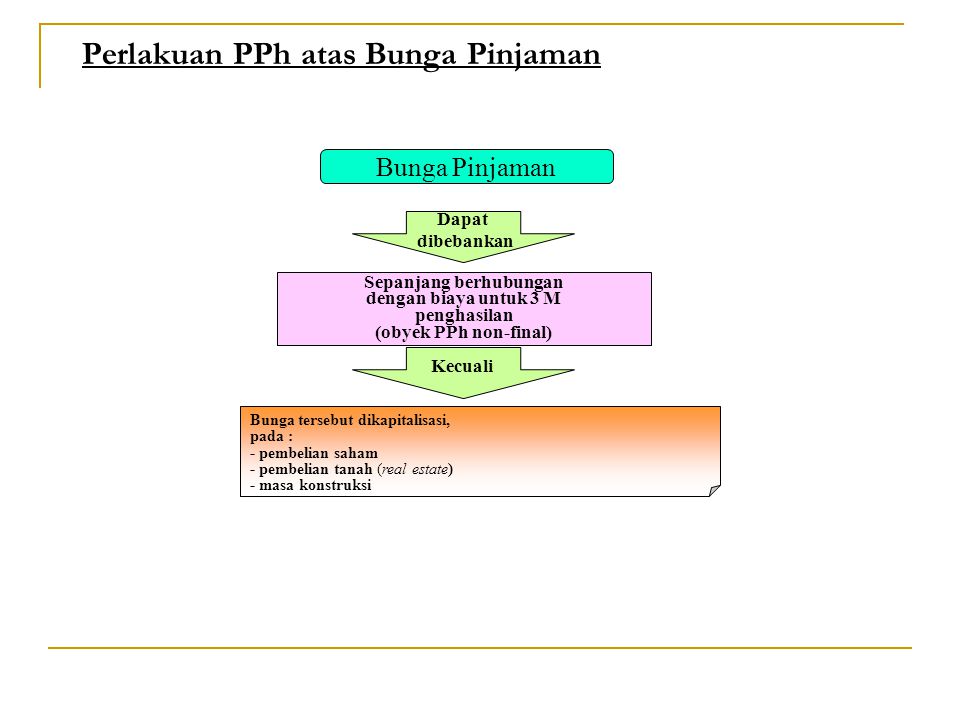

Perlakuan PPh Atas Biaya Bunga Dan Biaya Overhead Dalam Masa Konstruksi - Ortax PERLAKUAN PPh ATAS BIAYA BUNGA DAN BIAYA OVERHEAD DALAM MASA KONSTRUKSI DIREKTUR JENDERAL PAJAK, Sehubungan dengan masih adanya pertanyaan tentang perlakuan PPh atas biaya bunga dan biaya overhead dalam masa konstruksi, maka untuk menghilangkan keragu-raguan dalam pelaksanaannya, dengan ini diberikan penegasan sebagai berikut :

Pinjaman Online hingga Dompet Elektronik Kena Pajak per 1 Mei ...

pphppn.blogspot.com › 2015 › 10[PENJELASAN] Perlakuan Perpajakan BUT dan NON BUT di ... Oct 08, 2015 · Bunga kecuali bunga yang berkeaan dengan usaha perbankan. Atas penghasilan kena pajak BUT dikenakan tarif pasal 17 UU PPh. Dan berdasarkanpasal 26 ayat 4 Atas penghasilan kena pajak sesudah dikurangi pajak dari suatu BUT di indonesia diekanakn pajak lagi sebesar 20% kecuali penghasilan tersebut ditanamkan kembali di Indonesia baik dalam bentuk ...

Perlakuan Biaya Bunga Pinjaman Atas Penghasilan Yang ...

41 tarif pajak bunga pinjaman - Seputar Pinjam Terbaru 40 perlakuan pajak atas bunga pinjaman - Uang Anda Pajak atas bunga pinjaman yang diterima oleh wajib pajak dalam negeri dengan ketentuan PPh pasal 23 akan dipotong dengan tarif 15% dari jumlah brutonya. Namun pembayaran pajak atas bunga pinjaman bank tidak dikenakan PPh pasal 23, karena termasuk penghasilan yang akan dibayarkan atapun terutang ...

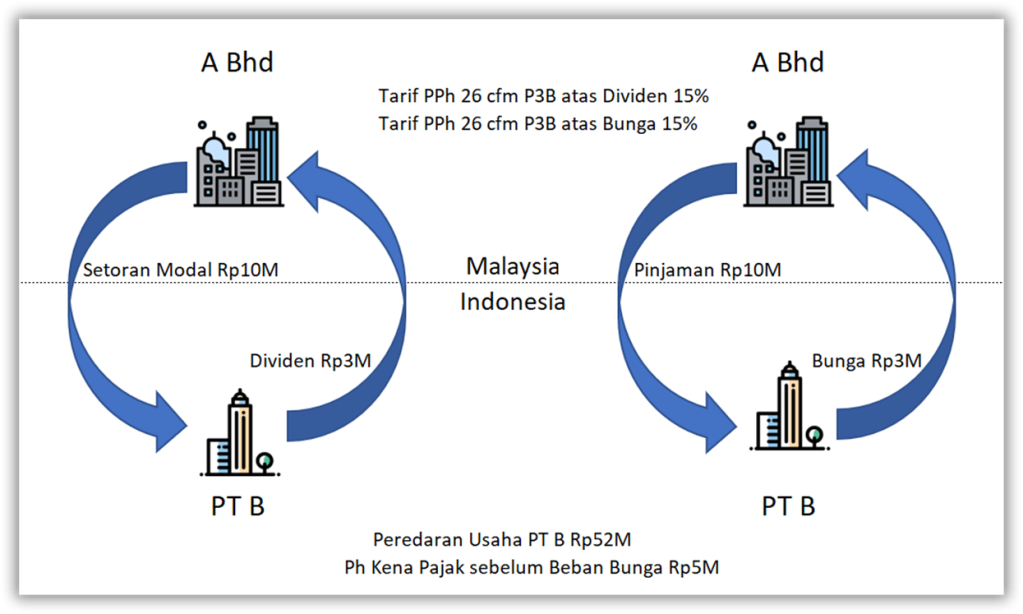

PENERAPAN P3B ATAS PENGHASILAN BUNGA, DIVIDEN & ROYALTI - ppt ...

Mengenal Tarif PPh 26 atas Pembayaran Bunga dengan Negara Lain - Klikpajak Tarif 10% berlaku untuk bunga yang terutang oleh bank atau lembaga keuangan atau perusahaan di bidang pertanian, perkebunan, kehutanan, perikanan, peternakan ( dairy-farming ), pertambangan, industri, pengangkutan, perumahan rakyat, pariwisata dan prasarana, dan bunga itu diperoleh oleh bank atau lembaga keuangan. Tarif 15% untuk bunga lainnya.

Ppn Atas Bunga Pinjaman Antar Perusahaan - Delinewstv

Aspek Perpajakan atas Biaya Bunga Pinjaman - Nusa Hati Bunga atas`pinjaman tersebut dihitung 50% per tahun, sementara tingkat bunga yang wajar adalah 20%. Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih sebesar Rp.6.000.000 harus dilakukan koreksi fiskal positif. Bunga yang dibayarkan pada tahapan konstruksi.

PPh pasal 25 | angsuran pajak penghasilan

PPh Bunga Pinjaman Perusahaan, PPh 23 atau PPh Final? - DokterPajak PPh Bunga Pinjaman Perusahaan merupakan objek Pajak PPh Pasal 23 tetapi dimungkinkan sekali oleh peraturan pajak bahwa pinjaman dari pemegang saham itu diberikan tanpa bunga. PPh Bunga Pinjaman Perusahaan Pinjaman Tanpa Bunga Pemegang Saham Bunga Pinjaman Perusahaan yang bukan Objek Pajak

Biaya Bunga Pinjaman yang Boleh Dibebankan Secara Fiskal

41 perlakuan pajak atas bunga pinjaman - Info Cuan Kamoe Perlakuan pajak atas bunga pinjaman. Sebaliknya, otoritas pajak menilai transaksi pinjam-meminjam tersebut tetap dikenakan pajak. Berdasarkan asas persamaan perlakuan atas pengenaan bunga kepada pihak-pihak yang memiliki hu bunga n istimewa, pinjaman dari pihak afiliasi juga harus dibebani bunga secara wajar.

PPh Bunga Pinjaman Perusahaan, PPh 23 atau PPh Final ...

Perlakuan Pajak atas Akrual Biaya Bunga Pinjaman Kemudian, bagaimana perlakuan atas akrual biaya bunga pinjaman tersebut dalam Surat Pemberitahuan (SPT) pajak penghasilan (PPh) badan? Puteri, Depok. Jawaban: Terima kasih Mbak Puteri atas pertanyaannya. Penghasilan bunga merupakan salah satu penghasilan objek PPh Pasal 23 yang diatur dalam Pasal 23 ayat (1) huruf a UU PPh. Berikut bunyi pasal ...

Bunga Pinjaman Terkena Pajak Penghasilan – PAJAK PRIBADI

pajak.go.id › sites › defaultUNDANG-UNDANG REPUBLIK INDONESIA NOMOR 7 TAHUN 1983 ... - Pajak (1a) Bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya dipersamakan dengan subjek pajak badan. (2) Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar negeri. (3) Subjek pajak dalam negeri adalah: a. orang pribadi yang bertempat tinggal di Indonesia,

Karakteristik PPh Final - ppt download

Perlakuan Pajak atas Akrual Biaya Bunga Pinjaman Dengan demikian, bunga tersebut bukan merupakan objek pemotongan PPh Pasal 23. Hal yang sama juga berlaku terkait dengan perlakuan akrual biaya bunga pinjaman dalam SPT PPh badan. Dalam Pasal 6 ayat (1) huruf a UU PPh mengatur:

PAJAK ATAS BUNGA PINJAMAN - PDF Download Gratis

› uang › djp-ppn-fintech-tidakDJP: PPN Fintech Tidak Dipungut Atas Jumlah Transaksi, tapi ... Apr 06, 2022 · Aturan Pajak Fintech. Kementerian Keuangan bakal menetapkan pajak penghasilan (PPh) dan pajak pertambahan nilai (PPN) terhadap transaksi di layanan teknologi finansial (fintech) seperti pinjaman online (pinjol). Kebijakan ini akan mulai berlaku per 1 Mei 2022 mendatang.

PAJAK ATAS BUNGA PINJAMAN - PDF Download Gratis

Bunga yang merupakan Objek Pajak PPh Pasal 23 (Tidak Final) - Software pajak perseroan terbatas penerima pinjaman sedang mengalami kesulitan keuangan untuk kelangsungan usahanya. Apabila pinjaman yang diterima oleh Wajib Pajak berbentuk perseroan terbatas dari pemegang sahamnya tidak memenuhi ketentuan ini,maka atas pinjaman tersebut terutang bunga dengan tingkat suku bunga wajar.

Sengketa Pajak Pinjaman Tanpa Bunga yang Tidak Dikenakan Pajak

Perlakuan Pajak atas Akrual Biaya Bunga Pinjaman Dengan demikian, bunga tersebut bukan merupakan objek pemotongan PPh Pasal 23. Hal yang sama juga berlaku terkait dengan perlakuan akrual biaya bunga pinjaman dalam SPT PPh badan. Dalam Pasal 6 ayat (1) huruf a UU PPh mengatur:

Biaya Bunga Pinjaman yang Boleh Dibebankan Secara Fiskal

Pajak Atas Bunga Pinjaman | Pusat Pelatihan Perpajakan Nusahati Bunga atas`pinjaman tersebut dihitung 50% per tahun, sementara tingkat bunga yang wajar adalah 20%. Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih sebesar Rp.6.000.000 harus dilakukan koreksi fiskal positif. Bunga yang dibayarkan pada tahapan konstruksi.

Pajak Atas Bunga Pinjaman, Inilah Ketentuan Dan Contoh ...

Perlakuan Jurnal Untuk Kredit-Pendapatan Bunga yang akan Diterima - rahmanarinur (Dr.) Pendapatan bunga yang akan diterima Rp. 1.000.000 (Cr.) Pendapatan Bunga Rp. 1.000.000 Bunga flat per bulan 2% dengan estimasi +- 30 hari, untuk setengah bulan +- 15 hari maka bunganya menjadi 1%. Jadi Rp 100 Juta * 1% = Rp. 1.000.000

Penerapan Perlakuan Akuntansi Atas Bunga Pinjaman Selama ...

Perlakuan Pajak atas Pinjaman Tanpa Bunga - Konsultan Pajak Batam : BOEDI DAN REKAN Keempat, Perseroan Terbatas (PT) penerima pinjaman sedang mengalami kesulitan keuangan untuk kelangsungan usahanya. Apabila keempat persyaratan pajak tersebut tidak terpenuhi secara kumulatif, atas pinjaman tersebut terutang bunga dengan tingkat suku bunga yang wajar sesuai ayat 2 pasal 12 PP tersebut. Konsultan Pajak Konsultan Pajak Batam

Inilah Penghasilan yang Dikenakan PPh Pasal 4 Ayat 2 dan ...

PAJAK PENGHASILAN ATAS PENGHASILAN BERUPA BUNGA OBLIGASI | Direktorat Jenderal Pajak PERATURAN PEMERINTAH TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN BERUPA BUNGA OBLIGASI. 1. Obligasi adalah surat utang dan surat utang negara, yang berjangka waktu lebih dari 12 (dua belas) bulan. 2. Bunga Obligasi adalah imbalan yang diterima dan/atau diperoleh pemegang Obligasi dalam bentuk bunga dan/atau diskonto.

Pinjaman Perusahaan Afiliasi Tanpa Bunga, Bagaimana Menurut ...

Perlakuan Biaya Bunga Pinjaman Atas Penghasilan Yang Diperoleh Dari Penempatan ... Surat Edaran Direktur Jenderal Pajak Nomor SE - 46/PJ.4/1995 tentang Perlakuan Biaya Bunga Yang Dibayar Atau Terutang Dalam Hal Wajib Pajak Menerima Atau Memperoleh Penghasilan Berupa Bunga Deposito Atau Tabungan Lainnya Categories: Tax Learning Artikel Terkait

PAUM | Hermawan Setya

PAJAK ATAS BUNGA PINJAMAN - PDF Download Gratis

Tax - Legal - Accounting | Services & Training | V2C Consultant

Pajak Penghasilan Pasal 26 Tahun Pajak - Pengadilan Pajak

PAJAK PENGHASILAN (TERAPAN) - ppt download

TAX Archives - WELCOME : FUTURUMCORFINAN

Pajak Bunga Obligasi Lebih Murah dari Deposito! - DokterPajak

PPh Bunga Pinjaman Perusahaan, PPh 23 atau PPh Final ...

Mengupas Hitungan Koreksi Fiskal Biaya Bunga Pinjaman (SE ...

Pajak Atas Bunga Pinjaman | Pusat Pelatihan Perpajakan Nusahati

Pajak atas Bunga Pinjaman, Berikut Cara Menghitungnya ...

Pengertian Pph Pasal 23, Jenis, Tarif, dan Cara Penghitungannya

Aspek Perpajakan atas Biaya Bunga Pinjaman

Koreksi Fiskal atas Biaya Bunga Pinjaman

PPh 23

Ketentuan Debt Equity Ratio Menurut Pajak - Konsultan Pajak

PPh Bunga Pinjaman Perusahaan, PPh 23 atau PPh Final ...

Pinjaman Online dan Dompet Digital Kena Pajak Mulai Mei 2022 ...

Contoh Pemotongan PPh Atas Bunga Pinjaman

0 Response to "39 perlakuan pajak atas bunga pinjaman"

Post a Comment