39 jurnal penjualan kredit dengan ppn

31+ Contoh Soal Akuntansi Perusahaan Dagang Dengan Ppn. Jika penjualan kredit maka akun kas diganti dengan akun piutang dagang. Jurnal akuntansi ppn masukan. Jurnal Penutupdanjurnalbalik From www.slideshare.net. Jurnal Ppn Pajak Pertambahan Nilai Masukan Dan Keluaran From www.akuntansilengkap.com. Ongkir Ppn Dan Diskon Dalam Akuntansi ... Jurnal PPN masukan untuk pembelian secara kredit Perlakuan jurnal PPN masukan menjadi berbeda bila transaksi pembelian dilakukan secara kredit. Pasalnya, jika transaksi dilakukan secara kredit, maka faktur pajak dari PKP penjual baru akan diberikan apabila pembayaran atas transaksi tersebut dilunasi.

Jurnal untuk pembelian kredit dengan ppn dan metode perpetual untuk pedagang eceran dikenakan norma perhitungan penghasilan netto sebesar 80% dari pajak keluaran. Apabila terjadi pembatalan transaksi penyerahan barang kena pajak maka perusahaan harus membatalkan faktur pajak standard sebelum dilaporkan.

Jurnal penjualan kredit dengan ppn

penjualan bruto Rp. 1.000.000 (Incl PPN), Diskon Rp. 100.000 (Diambil 10% dr harga jual yg incl PPN) Penjualan Bersih Rp. 900.000 (Incl PPN) Bgmn dengan DPP & PPN-nya?? cara penjurnalannya & pembuatan faktur pajaknya? krn yg sy lakukan sy membuat FP-nya Pd kolom Harga Jual Rp. 1.000.000 Pd kolom potongan harga Rp. 100.000 Pd Kolom DPP-nya Rp ... Selain itu, pembuatan jurnal PPN juga diperlukan untuk mencatat setiap aktivitas perusahaan yang berhubungan dengan PPN. Pedoman Penyusunan Jurnal PPN. Prosedur pembukuan atau pembuatan jurnal PPN terdiri dari tiga faktor, yakni: Pembelian BKP/JKP, dimana PPN dapat dikreditkan dan yang tidak dapat dikreditkan. Penjualan dan PPN terutang. Pedoman Jurnal Akuntansi Untuk Transaksi PPN. PT. Alfa adalah perusahaan yang bergerak di bidang penjualan (trading) dinamo. Berikut adalah transaksi PPN untuk PT Alfa pada bulan Mei. Catatan: Artikel ini hanya spesifik menjelaskan mengenai aspek PPN dan sepenuhnya mengabaikan aspek PPH. Artikel ini mengabaikan jurnal beban pokok penjualan.

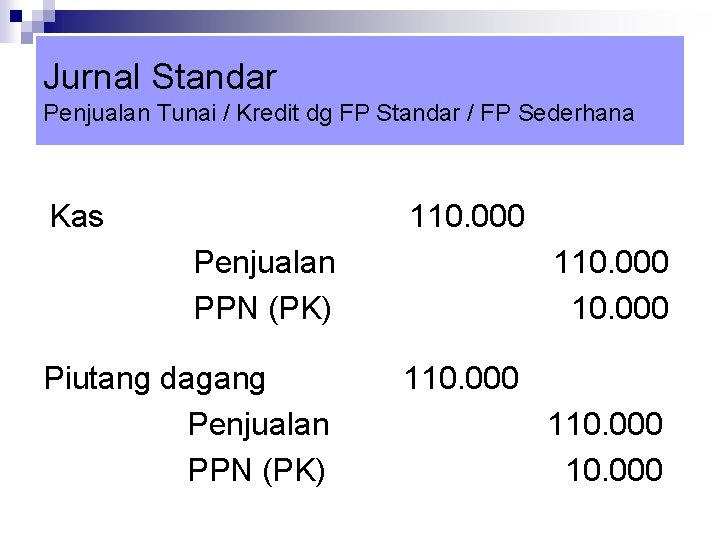

Jurnal penjualan kredit dengan ppn. Perhatikan contoh ilustrasi jurnal penjualan dengan diskon dan PPN berikut ini: Diasumsikan uang tunai diterima dalam periode diskon (10 hari) dari penjualan kredit Rp 1.500.000. Pajak Pertambahan Nilai atau PPN sebesar 10%. Maka cara pencatatan jurnal transaksi penjualan ini ditunjukkan seperti berikut ini: (Debit) Kas = Rp 1.320.000 Jurnal uang muka pembelian dan penjualan dengan ppn harus dilakukan karena batas pengakuan pajak pertambahan nilai pada saat uang diterima perusahaan. Soal dan jawaban uang muka pembelian menjadi materi akuntansi pengantar dan akuntansi keuangan menengah dalam melaporkan kebijakan akuntansi perusahaan. Jurnal yang dibuat adalah mendebit kas Rp. 3.162.500,- dan mengkredit penjualan Rp. 2.875.000,- dan PPN-Keluaran Rp. 287.500,- yang tampak sebagai berikut: dalam rupiah Jurnal Umum Hal: Tgl Keterangan Ref. Debit Kredit 2006 Agust 1 K as 3.162.500 Penjualan 2.875.000 PPn-K eluaran 287.500 M encat at penjualan t unai Jurnal Doc: contoh jurnal penjualan kredit dengan ppn. Jurnal-Doc.com adalah blog yang berbagi informasi Contoh Jurnal Khusus Penjualan Kredit, wallpaper, Dokumen dan jurnal gratis yang mana file berikut ini adalah kumpulan dari berbagi sumber tentang contoh jurnal penjualan kredit dengan ppn yang bisa digunakan dan diunduh secara gratis dengan menekan tombol download hijau dibawah ini.

Jurnal ppn masukan untuk pembelian secara kredit. Debit persediaan rp 9000000 kredit utang usaha rp. Pembelian tersebut secara kredit senilai rp 9000000 dengan syarat fob titik pengiriman dan ongkir sebesar rp 150000. Contoh jurnal penjualan dan pembelian pada tiap tiap perusahaan baik itu perusahaan jasa ataupun perusahaan dagang pastinya ... Saat penjualan dilakukan secara kredit, penjual membebankan pajak penjualan kepada pembeli dengan mendebit Piutang Usaha. Penjual meng-kredit akun penjualan sejumlah nilai penjualan dan meng-kredit pajak pada Utang Pajak Pertambahan Nilai (PPN). B: Pencatatan PPN. Sebagai contoh, penjual akan mencatat penjualan kredit senilai Rp 1.000.000 yang ... Contoh jurnal transaksi pembelian barang secara kredit dan tunai diperlukan karena perusahaan akan mengalokasikan harga pokok penjualan. Liabilitas menurut para ahli adalahj kewajiban perusahaan sebagai akibat transaksi di masa lalu yang harus dibayarkan dimasa depan dengan mengeluarkan aktiva. Jurnal Doc: jurnal retur penjualan ppn. Jurnal-Doc.com adalah blog yang berbagi informasi Contoh Jurnal Khusus Penjualan Kredit, wallpaper, Dokumen dan jurnal gratis yang mana file berikut ini adalah kumpulan dari berbagi sumber tentang jurnal retur penjualan ppn yang bisa digunakan dan diunduh secara gratis dengan menekan tombol download hijau dibawah ini.

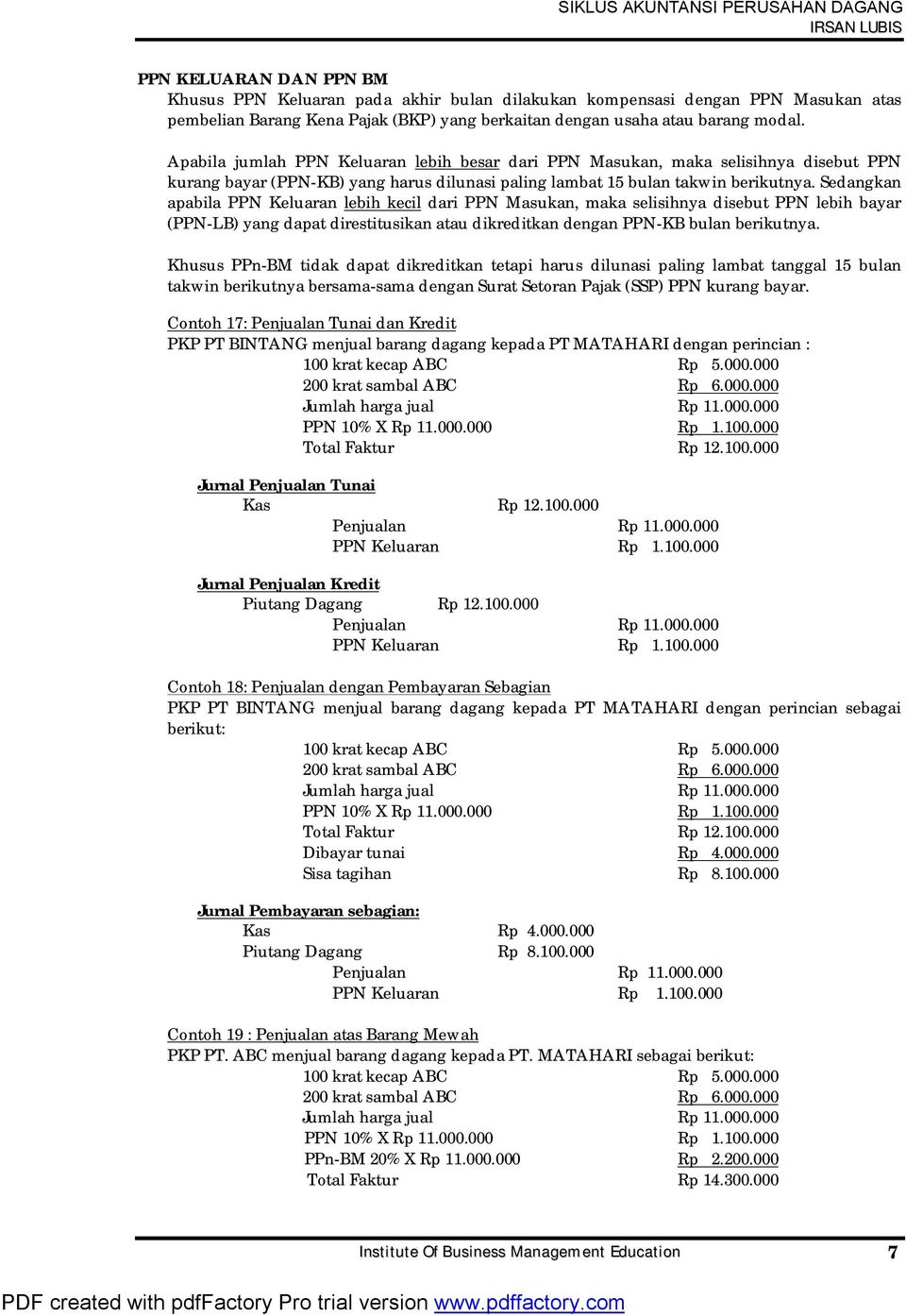

Bagaimana cara membuat jurnal penjualan kredit perusahaan dagang dan jasa yaitu: Retur penjualan akan dikeluarkan pembeli dengan mengakses aplikasi e-faktur. Bagi penjual, hanya perlu menunggu pembeli memberikan nota retur penjualan. Pembeli akan menerima kembali ppn yang telah dibayarkan kepada penjual. (Debit) Harga Pokok Penjualan = Rp 1.200.000 (Kredit) Persediaan = Rp 1.200.000. Dalam beberapa tahun terakhir, seiring dengan meningkatnya pemilik kartu kredit di Indonesia, sebagian besar penjualan ritel dilakukan dengan menggunakan kartu kredit, seperti Master Card atau Visa. 09: Jurnal Penjualan dengan PPN. Adalah jurnal yang digunakan untuk mencatat penjualan tunai maupun kredit dengan Pajak Pertambahan Nilai (PPN). Perhatikan contoh berikut ini: A: Jurnal Penjualan Tunai dengan PPN. Toko 'Sengonmu' merupakan perusahaan penyalur tunggal alat-alat pertanian di Kalibening dan sekitarnya. Jan 19, 2011 · Mohon bantuan ortax-er, bagaimana pencatatan/pembukuan usaha dagang keramik (persediaan sistem perfektual, metode harga rata-rata): 1. Pembelian Kredit + PPN. Diterima faktur penjualan dari supplier tgl.10/01: Nilai faktur penjualan (1.000 bh * Rp 50.000) Rp 50.000.000, Diskon Rp 1.000.000, PPN 10% Rp 4.900.000.

23 Jurnal Penjualan Kredit Dengan Ppn - Info Dana Tunai

Jurnal PPN masukan untuk pembelian secara kredit. Perlakuan jurnal PPN masukan menjadi berbeda bila transaksi pembelian dilakukan secara kredit. Pasalnya, jika transaksi dilakukan secara kredit, maka faktur pajak dari PKP penjual baru akan diberikan apabila pembayaran atas transaksi tersebut dilunasi. Pencatatan Jurnal Pembagian Dividen.

Akuntansi PPN

Dec 17, 2021 · Contoh Jurnal Pajak Pertambahan Nilai (PPN) Masukan . Artikel sebelumnya membahas tentang pengertian pajak pertambahan nilai.. Perlakuan PPN atas pembelian bagi pembeli sebagai Pengusaha Kena Pajak (PKP) adalah Pajak masukan, tapi bagi pembeli yang bukan Pengusaha Kena Pajak (Non PKP) nilai PPN tersebut ditambahkan ke dalam harga beli barang.

PPT - PERTEMUAN #12 AKUNTANSI PPN DAN PPnBM PowerPoint ...

Jan 22, 2022 · Jurnal penjualan kredit dengan ppn. Jurnal untuk pembelian kredit dengan ppn dan metode perpetual untuk pedagang eceran dikenakan norma perhitungan penghasilan netto sebesar 80 dari pajak keluaran. C menurut saya 1. Jurnal akuntansi ppn masukan. Diasumsikan uang tunai diterima dalam periode diskon 10 hari dari penjualan kredit rp 1500000.

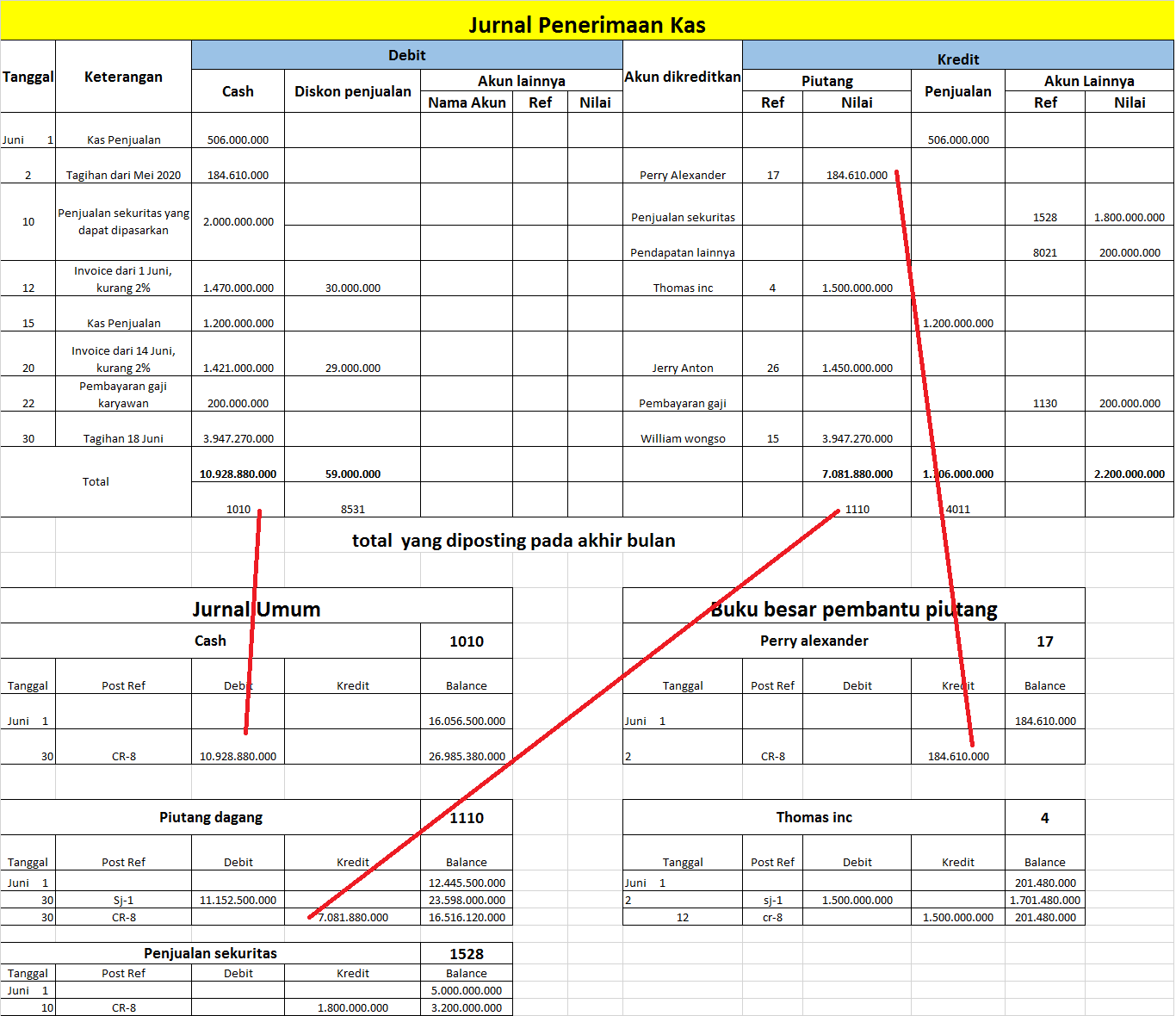

Jurnal Penerimaan Kas: Pengertian, Format, Contoh dan Cara ...

Kredit: Penjualan Rp76.000.000 Kredit: PPN Keluaran - Pemungut Rp7.600.000. 17 Juli 2019 Debit: Beban Pokok Penjualan Rp50.000.000 Kredit: Persediaan Barang Dagangan Rp50.000.000. Jurnal di atas pada dasarnya sama dengan jurnal transaksi tanggal 3 Juli 2019.

Akuntansi PPN Anang Mury Kurniawan Email anangmurygmail com

Selain itu, jurnal penjualan adalah bagian dari jurnal khusus yang akan dicatat ke dalam transaksi penjualan barang secara kredit. Jurnal umum dengan metode perpetual. Cv sinten remen menjual barang dagangan kepada toko sinten niku sebesar rp 100.000 dengan termin 2/10, n/30. Contoh jurnal penjualan kredit dengan uang muka dan ppn menjadi ...

23 Jurnal Penjualan Kredit Dengan Ppn - Info Dana Tunai

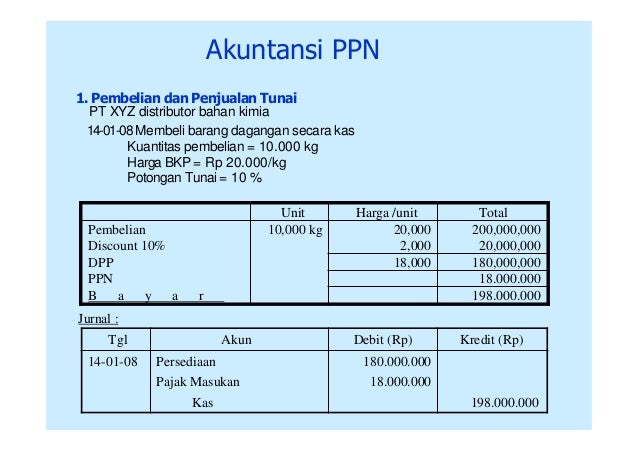

AKUNTANSI PAJAK PPN Transaksi Penjualan BKP dan/atau JKP secara tunai : Data pen jualan BKP yg diterbitkan langsung Faktur Pajaknya: Harga BKP Rp 100.000.000,- PPN 10% Rp 10.000.000,- Juml Penerimaan Pembyr Rp 110.000.000,- Jurnal Penjualan yg dibuat: Kas 110.000.000 Penjualan 100.000.000 Utang Pajak - PPN Keluaran 10.000.000 Transaksi ...

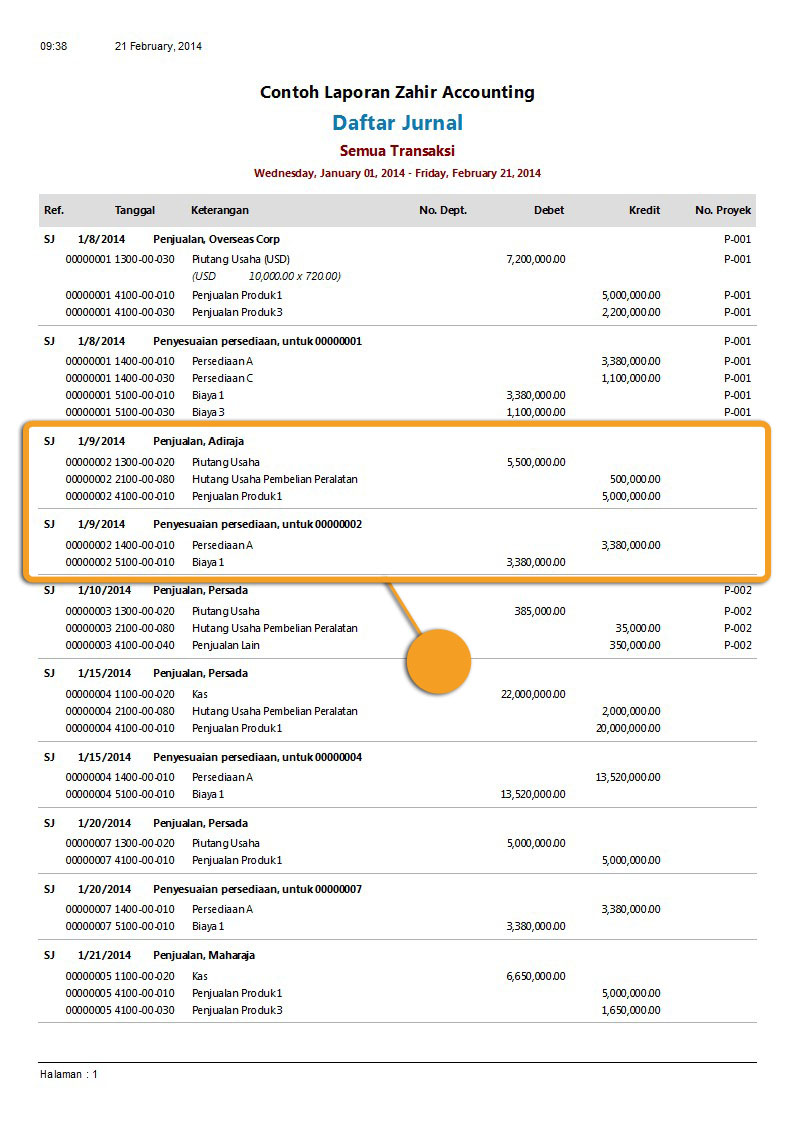

Invoice Penjualan - PT Zahir Internasional

Memahami jurnal penjualan kredit adalah entri jurnal yang digunakan untuk jenis transaksi penjualan kredit. ... Pertimbangkan contoh ilustrasi penjualan berikut dengan diskon dan PPN: Asumsikan bahwa uang tunai diperoleh dari penjualan pinjaman sebesar Rp 1.500.000 dalam periode diskon (10 hari). PPN atau PPN 10%.

Mengembalikan Uang Muka Penjualan berikut Nilai PPN-nya ...

Jurnal PPN adalah sebuah pencatatan akuntansi atas Pajak Pertambahan Nilai (PPN) yang melekat pada suatu transaksi, baik transaksi penjualan maupun pembelian. Jika Pengusaha Kena Pajak (PKP) menjual barang atau jasa yang kena pajak (BKP/JKP), maka perusahaan tersebut berhak melakukan pemungutan PPN yang dalam hal ini merupakan pajak keluaran.

24 Jurnal Pembelian Secara Kredit Dengan Ppn - Info Dana Tunai

Jan 10, 2020 · Jurnal penjualan kredit dengan ppn. Jurnal untuk pembelian kredit dengan ppn dan metode perpetual untuk pedagang eceran dikenakan norma perhitungan penghasilan netto sebesar 80 dari pajak keluaran. C menurut saya 1. Jurnal akuntansi ppn masukan. Diasumsikan uang tunai diterima dalam periode diskon 10 hari dari penjualan kredit rp 1500000.

24 Jurnal Pembelian Secara Kredit Dengan Ppn - Info Dana Tunai

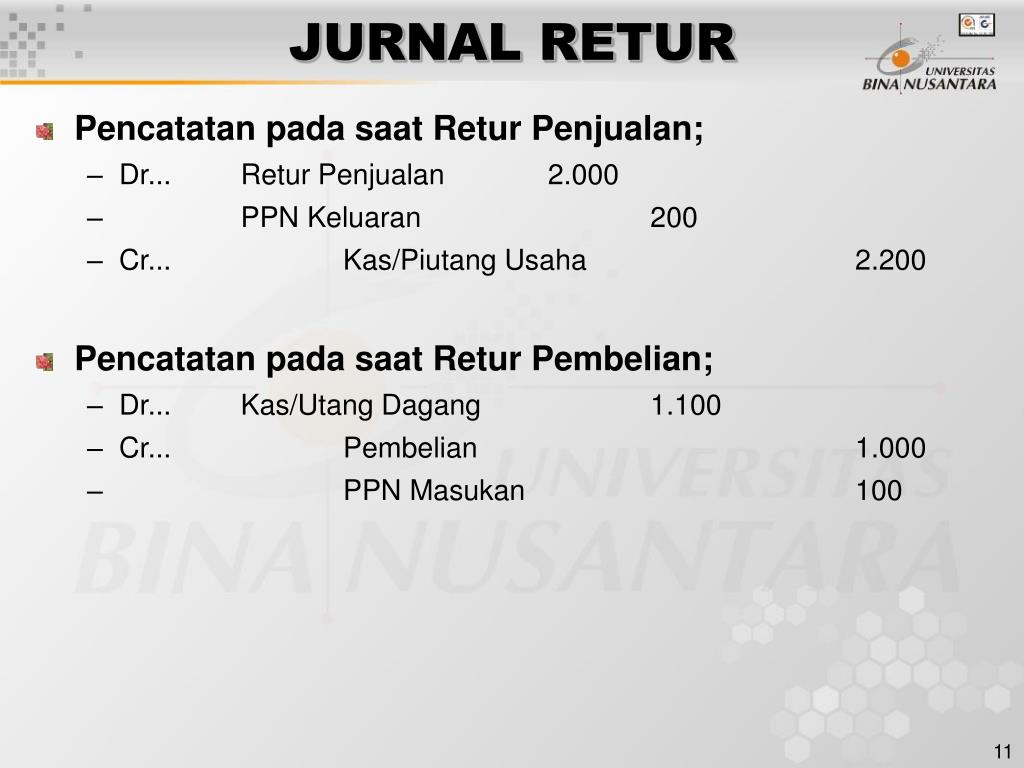

Retur Penjualan Rp 500.000. PPN Keluaran Rp 50.000 Piutang Dagang Rp 550.000. Akuntansi Pajak PPN Masukan. PPN Masukan adalah PPN yang dibayar perusahaan pada saat pembelian atau impor BKP, atau pada saat perusahaan menerima JKP. Pada saat pembelian BKP/JKP pun dapat dilakukan dengan tunai dan kredit.

Panduan | Software Akutansi Online | Jurnal

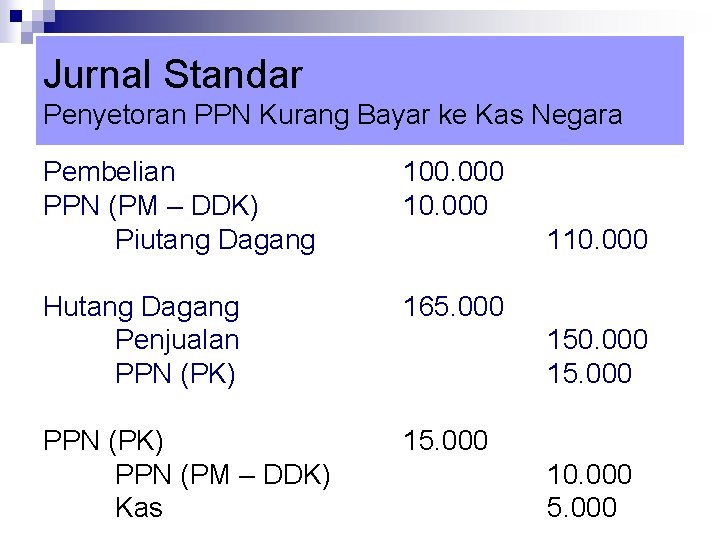

Contoh Jurnal PPn Masukan dan Keluaran Kurang Bayar - Berikut contoh jurnal PPn masukan dan PPn keluaran untuk pembelian dan penjualan pada perusahaan dagang yang sudah menjadi PKP (Pengusaha Kena Pajak) yang menghasilkan PPn kurang bayar. 15 Jan 2013 - Terjadi pembelian barang dagangan secara tunai seharga Rp. 1.000.000 dengan PPn sebesar Rp 100.000.

PPh Kurang Bayar/Lebih Bayar

Pedoman Jurnal Akuntansi Untuk Transaksi PPN. PT. Alfa adalah perusahaan yang bergerak di bidang penjualan (trading) dinamo. Berikut adalah transaksi PPN untuk PT Alfa pada bulan Mei. Catatan: Artikel ini hanya spesifik menjelaskan mengenai aspek PPN dan sepenuhnya mengabaikan aspek PPH. Artikel ini mengabaikan jurnal beban pokok penjualan.

Jurnal Pembelian: Pengertian, Jenis, dan Cara Pencatatannya ...

Selain itu, pembuatan jurnal PPN juga diperlukan untuk mencatat setiap aktivitas perusahaan yang berhubungan dengan PPN. Pedoman Penyusunan Jurnal PPN. Prosedur pembukuan atau pembuatan jurnal PPN terdiri dari tiga faktor, yakni: Pembelian BKP/JKP, dimana PPN dapat dikreditkan dan yang tidak dapat dikreditkan. Penjualan dan PPN terutang.

Definisi Jurnal Penjualan - Pengertian, Aset, Kredit, PPN ...

penjualan bruto Rp. 1.000.000 (Incl PPN), Diskon Rp. 100.000 (Diambil 10% dr harga jual yg incl PPN) Penjualan Bersih Rp. 900.000 (Incl PPN) Bgmn dengan DPP & PPN-nya?? cara penjurnalannya & pembuatan faktur pajaknya? krn yg sy lakukan sy membuat FP-nya Pd kolom Harga Jual Rp. 1.000.000 Pd kolom potongan harga Rp. 100.000 Pd Kolom DPP-nya Rp ...

Uang Muka Penjualan Telah Dikenakan PPN

Jurnal PPN: Pengertian dan Tata Cara Pencatatan Transaksi ...

4 Contoh Jurnal Khusus Dan Penjelasan Lengkapnya

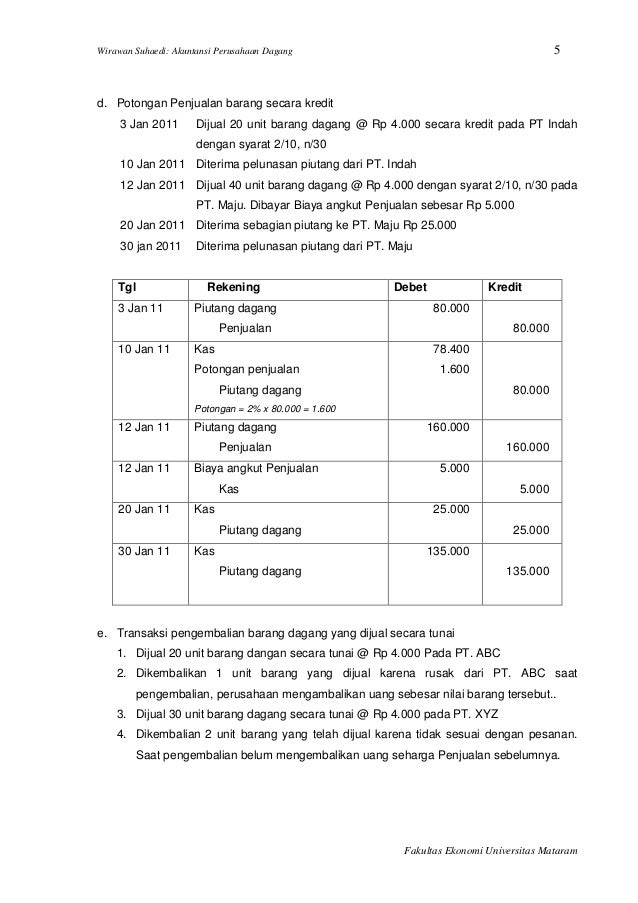

Transaksi-transaksi berikut ini dilakukan oleh Carita Indah ...

Akuntansi interactive worksheet

Akuntansi PPN Anang Mury Kurniawan Email anangmurygmail com

Jurnal PPN pada Aplikasi neTurmeric - neTurmeric | Blog

✓ Jurnal Khusus: Pengertian, Manfaat, Jenis, Contoh Soal ...

Winarto's Website: Jurnal Khusus Pembelian

Contoh Penghitungan Pemotongan/Pemungutan PPh Pasal 22 dan ...

Bab 4 & 5 piutang & persediaan

23 Jurnal Penjualan Kredit Dengan Ppn - Info Dana Tunai

√ Jurnal Khusus Penjualan: Contoh, Jawaban, Fungsi, Bentuk ...

Pembelian Barang Impor dengan PPN Impor & PPh 22 Impor – PT ...

√ Jurnal Khusus Penjualan: Contoh, Jawaban, Fungsi, Bentuk ...

PPN DAN PPnBM Aris Munandar, SE, M.Si. - ppt download

√ 5 Contoh Jurnal Khusus Perusahaan Dagang

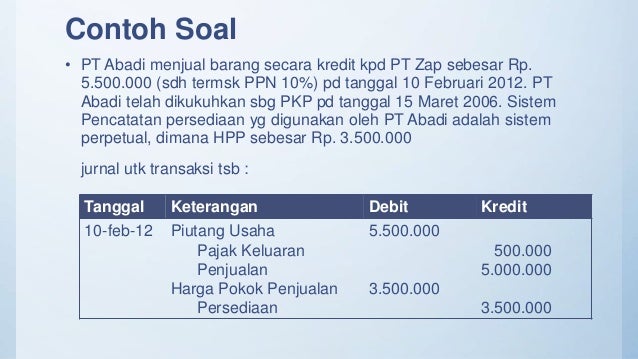

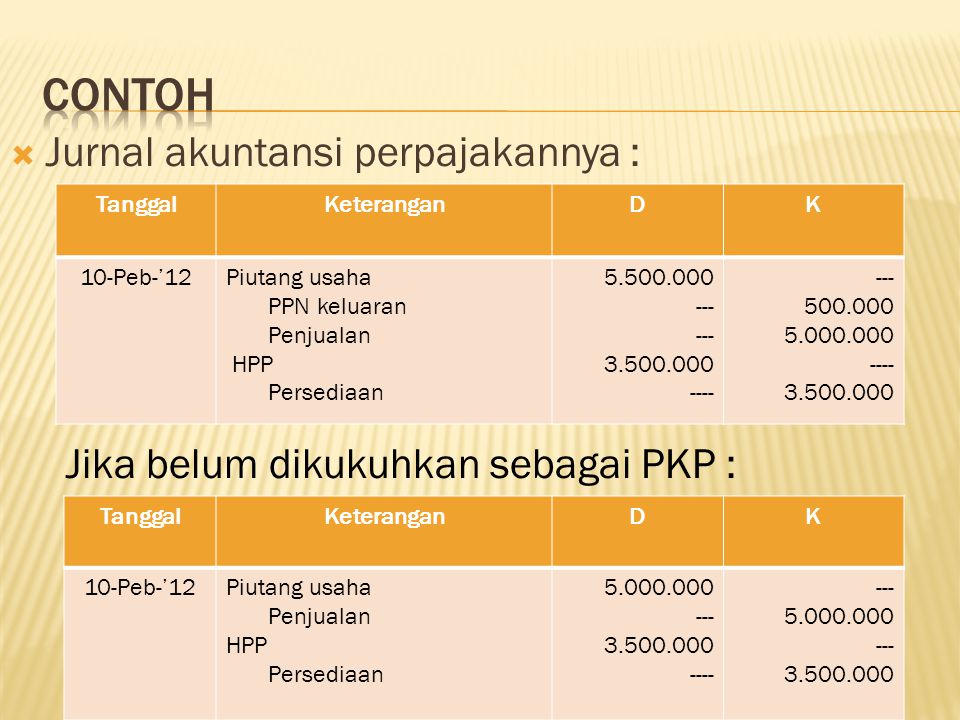

PDF created with pdffactory Pro trial version 1. PENGERTIAN ...

9 Jurnal Pembelian Secara Kredit Dengan Ppn - Info Duwit

√ Pengertian Dan Contoh Jurnal Pembelian Dan Jurnal Penjualan

√ Pengertian Dan Contoh Jurnal Pembelian Dan Jurnal Penjualan

Contoh Soal Ppn Masukan Dan Keluaran Dan Jurnal - AGC.MY.ID

Pembuatan Aplikasi Sistem Informasi Akuntansi dan Perhitungan ...

DOC) Jurnal Akuntansi Biaya | Novi Aldriyanti - Academia.edu

AKUNTANSI PAJAK PIUTANG - ppt download

0 Response to "39 jurnal penjualan kredit dengan ppn"

Post a Comment